Bienvenue dans le monde fascinant de la fiche de paie ! Que vous soyez un agent territorial chevronné ou un nouveau venu dans la fonction publique, comprendre les différents éléments de votre rémunération peut parfois sembler aussi complexe qu’un puzzle. Mais pas de panique ! Nous allons démystifier tout cela ensemble, étape par étape, avec une touche de légèreté pour rendre le tout plus agréable. Prêt à plonger dans les mystères de votre fiche de paie ?

Première partie : les bases du traitement, les éléments fixes.

- Grade : Il définit l’ensemble des emplois et missions dévolus à l’agent. Finalité : Assurer que chaque agent connait ses responsabilités et ses missions spécifiques.

- Catégorie : Dans la fonction publique, les emplois sont classés en 3 catégorie (A,B et C), auxquelles correspond un niveau hiérarchique et de rémunération. Les agents peuvent avoir plusieurs status : titulaire, stagiaire ou contractuel. Finalité : Déterminer le niveau de responsabilité et de rémunération de chaque agent.

- Echelon : il correspond à l’ancienneté dans le grade. Finalité : Récompenser l’expérience et l’ancienneté des agents par des augmentations de salaire.

- Indice : à chaque échelon correspond un indice qui permet de calculer la rémunération. Le point d’indice sert de ase de calcul du traitement brut des fonctionnaires des catégories A,B et C. Finalité ; Standardiser le calcul des salaires dans la fonction publique.

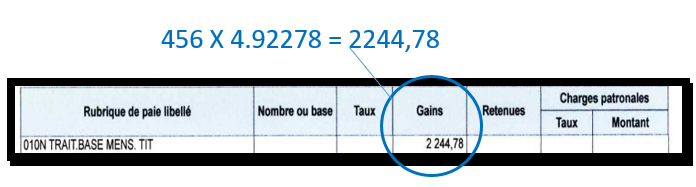

- 010N-Traitement de base : traitement brut mensuel calculé en multipliant l’indice majoré par la valeur du point de 4,92278. Par exemple, 456 X 4.92278 = 2244,78. Finalité : Déterminer le salaire de base de chaque agent.

- 002N-NBI : Nouvelle bonification indiciaire, attribuée en fonction des missions des agents. Certains emplois qui comportent une responsabilité, ou une technicité particulière ou une mission exposée donnent droit à un complément de rémunération. La NBI est soumise à cotisation retraite et ouvre droit à un supplément de pension. Les emplois donnant droit à la NBI sont listés, dans chaque fonction publique, par décrets ou arrêtés ministériels. Elle récompenser les missions spécifiques et les responsabilités accrues.

- 030N-Supplément familial de traitement : complément de rémunération à tout agent qui a au moins un enfant de moins de 20 ans à charge. Tous les agents publics, qu’ils soient titulaires, contractuels ou stagiaires, peuvent en bénéficier, à l’exception des agents vacataires, agents rémunérés à l’heure ou encore ceux relevant du droit privé (apprentis, emplois d’avenir, contrats parcours emplois compétences). Si votre enfant est étudiant et perçoit une allocation logement, vous ne pouvez plus bénéficier du SFT.

- 585N-IFSE Régime indemnitaire : L’IFSE

(Indemnité de fonctions, de sujétions et d’expertise). Son montant est en lien avec la fonction, la mission, la responsabilité et l’ancienneté. Finalité : Adapter la rémunération en fonction des spécificités du poste et de l’expérience de l’agent.

DEUXIEME PARTIE : COTISATIONS SALARIALES

Avant de plonger dans les détails des cotisations, prenons un moment pour comprendre ce que sont les cotisations et pourquoi elles existent.

Définition des cotisations : Les cotisations sont des prélèvements obligatoires effectués sur les salaires des employés et les revenus des employeurs. Elles servent à financer la protection sociale, qui inclut la sécurité sociale, les retraites, l’assurance chômage, et d’autres prestations sociales.

Un peu d’histoire : La sécurité sociale, telle que nous la connaissons aujourd’hui, a été créée en 1945 en France, dans le cadre des réformes de l’après-guerre. L’objectif était de garantir à tous les citoyens une protection contre les risques de la vie, tels que la maladie, la vieillesse, et le chômage. Les cotisations sociales sont donc nées de cette volonté de solidarité nationale, où chacun contribue selon ses moyens pour assurer une protection collective.

- 736N-Transfert primes-points : diminution des primes versées en contrepartie de l’augmentation du traitement de base. Finalité : Ajuster les primes en fonction de l’augmentation du salaire de base.

- 830C-Cotisation CNRACL : Caisse Nationale des Retraites des Agents des Collectivités Locales, cotisation de retraite. Finalité : Financer la retraite des agents territoriaux.

- 844C-Remboursement de la dette sociale : impôt destiné à résorber l’endettement de la sécurité sociale, prélevé à la source sur la plupart des revenus. Finalité : Contribuer à la réduction de la dette de la sécurité sociale.

- 846C-Cotisation RAFP : c’est la cotisation de la caisse de retraite complémentaire. Finalité : Assurer une retraite complémentaire aux agents.

Définition et fonctionnement : Le RAFP (Régime Additionnel de la Fonction Publique) est un régime de retraite complémentaire obligatoire pour les fonctionnaires. Il est financé par des cotisations prélevées sur certaines primes et indemnités perçues par les agents. Le montant des cotisations est réparti entre l’employeur et l’agent. Les droits à la retraite complémentaire sont calculés en points, qui sont ensuite convertis en rente lors du départ à la retraite

- 859C-Cotisation CSG déductible : Contribution Sociale Généralisée Déductible, prélèvement obligatoire sur les revenus, destiné à financer la sécurité sociale en France (pour la maladie et famille). Finalité : Financer la sécurité sociale.

- 869C-Cotisation sociale généralisée : a été créée afin de diversifier le financement de la protection sociale. Avant cette création, ce financement était exclusivement assuré par des cotisations sociales, versées par les indépendants et les employeurs (maladie, famille). Finalité : Diversifier les sources de financement de la protection sociale.

TROISIEME PARTIE : COTISATIONS PATRONALES

- 444C-Cotisation FNAL.TOT.RS : Fonds Nationales d’Aide au Logement : cotisation FNAL collectée par l’URSSAF afin de financer l’aide au logement. Finalité : Financer les aides au logement.

- 801C-Cotisation.SS.TOT.RS : Cotisation Sécurité Sociale (maladie), assurance chômage, allocations familiales, solidarité – autonomie, accidents de travail. Finalité : Financer la sécurité sociale et les assurances chômage et accidents de travail.

- 816C-Cotisation ALL.FAM.TOT.RS : destinée au financement des prestations versées par les caisses d’allocations familiales. Finalité : Financer les allocations familiales.

- 830C-Cotisation CNRACL : Caisse Nationale des Retraites des Agents des Collectivités Locales – Cotisation de retraite. Finalité : Financer la retraite des agents territoriaux.

- 834C-Cotisation ATI.PAT : Allocation Temporaire d’invalidité, cotisation de l’employeur qui alimente les caisses qui indemnisent les accidentés du travail et les infirmités qui en découlent. Finalité : Indemniser les agents en cas d’accident de travail.

- 838C-Taxe mobilité RS : contribution patronale recouvrée par l’Urssaf afin de financer les transports en commun dans les régions, les départements et les communes. Finalité : Financer les transports en commun.

- 846C-Cotisation RAFP : cotisation de la caisse de retraite complémentaire. Finalité : Assurer une retraite complémentaire aux agents.

- 1859C-Cotisation CNFPT (+ apprenti) : cotisation pour le droit à la formation. Finalité : Financer la formation professionnelle des agents.

QUATRIEME PARTIE : ÉLEMENTS VARIABLES

- 1674A- Retrait jour de carence : journée de carence suite à un arrêt maladie. Finalité : Appliquer la journée de carence en cas d’arrêt maladie.

- 1432A-Absence service : déduction des heures, demi-journée ou journée de grève. Finalité : Déduire les absences non justifiées du salaire.

CINQUIEME PARTIE : LA REMUNERATION

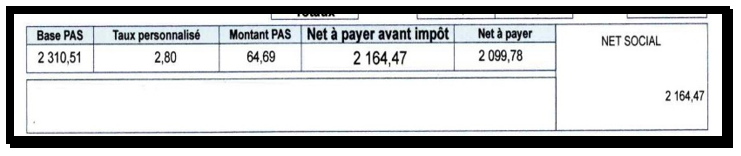

- Base PAS : le salaire de base est identifié comme le montant initial, avant toute déduction de cotisations sociales et avant le versement des prestations sociales. Finalité : Déterminer le salaire de base avant déductions.

- Taux personnalisé : taux calculé en fonction du barème choisi de l’impôt sur le revenu. Finalité : Calculer l’impôt sur le revenu en fonction du barème choisi.

- Montant PAS : l’impôt à la source est égal au montant BASE PAS X TAUX PERSONNALISE. Finalité : Calculer l’impôt à la source.

- Net à payer avant impôt : montant que les agents touchent à la fin du mois avant de payer l’impôt sur le revenu. Finalité : Indiquer le montant net avant impôt.

- Net à payer : montant que les agents touchent à la fin du mois après déduction de l’impôt sur le revenu prélevé à la source. Finalité : Indiquer le montant net après impôt.

- Net social : montant net social qui correspond aux revenus que les bénéficiaires du revenu de solidarité active (RSA) ou de la prime d’activité doivent déclarer pour calculer leurs prestations. Finalité : Déclarer les revenus pour le calcul des prestations sociales.

Conclusion

Et voilà, vous êtes maintenant un expert de la fiche de paie ! Vous avez navigué à travers les mystères des grades, des indices, des cotisations et des indemnités avec brio. La prochaine fois que vous recevrez votre fiche de paie, vous pourrez la lire avec confiance et même expliquer à vos collègues ce que chaque ligne signifie.